Werden Sicherheiten in Form einer Bürgschaft verlangt, kann diese – alternativ zum Avalkredit einer Bank – bei einem Versicherungsunternehmen im Rahmen einer sogenannten Kautionsversicherung abgeschlossen werden. Eine Kautionsversicherung bietet im Vergleich zum Avalkredit vor allem Vorteile hinsichtlich der Liquidität und des Ratings bzw. der Kreditlinie des Bürgschaftsstellers. Deshalb ist eine Kautionsversicherung in der Regel dem Avalkredit einer Bank vorzuziehen. Hinsichtlich der gebotenen Sicherheiten unterscheidet sich eine Bürgschaft, die per Kautionsversicherung realisiert wurde, nicht von einer Bankbürgschaft.

Inhaltsverzeichnis

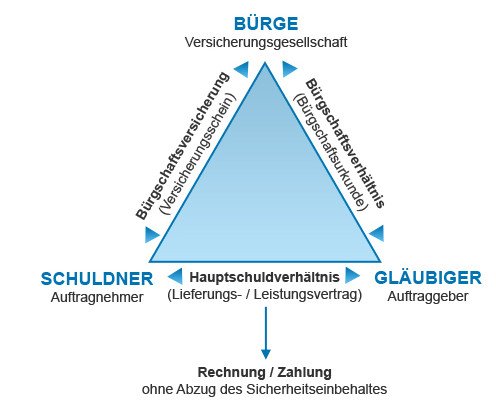

Prinzip der Kautionsversicherung

Das Prinzip der Kautionsversicherung beruht auf einem klassischen Drei-Parteien-Verhältnis zwischen Gläubiger, Schuldner und Bürge. Es lässt sich wie folgt zusammenfassen:

Ein Versicherungsunternehmen (= Bürge) garantiert einem Auftraggeber (= Gläubiger), die Verbindlichkeiten zu übernehmen, welche der Auftragnehmer (= Schuldner) gegenüber dem Autraggeber hat. Dies gilt insbesondere für den Fall, dass der Auftragnehmer seinen Verbindlichkeiten nicht vertragsgemäß nachkommen kann, so zum Beispiel wegen Zahlungsunfähigkeit bzw. Insolvenz.

Im Folgenden das Prinzip der Kautionsversicherung als Schaubild:

Eine Kautionsversicherung steht einem Avalkredit von einer Bank übrigens in nichts nach. Bürgschaften, die per Kautionsversicherung realisiert werden, sind demzufolge von Behörden und in der Wirtschaft gleichermaßen anerkannt und werden umstandslos akzeptiert.

Jede Bürgschaft kann per Kautionsversicherung abgeschlossen werden

Die Kautionsversicherung als spezieller Versicherungszweig ermöglicht den Abschluss aller gängigen Bürgschaften. Zu ihnen gehören:

- Gewährleistungsbürgschaft

- Anzahlungsbürgschaft

- Vertragserfüllungsbürgschaft

- Rekultivierungsbürgschaft

- Mietbürgschaft

- Prozessbürgschaft

- Rückbaubürgschaft

- Ausführungsbürgschaft

- Bauhandwerkersicherungsbürgschaft

- Bietungsbürgschaft

- Zollbürgschaft

Vorteile der Kautionsversicherung gegenüber einer Bankbürgschaft

Eine Kautionsversicherung ist in den meisten Fällen einer Bankbürgschaft vorzuziehen, da sie gegenüber dieser überzeugende Vorteile bietet:

- Die Abwicklung von Bürgschaften über eine Versicherungsgesellschaft verläuft prinzipiell schnell und unkompliziert, weil eine komplexe und umfangreiche Risikoprüfung entfällt und die Beitragskalkulationen bei einer Kautionslinie von 10.000 bis 1.000.000 Euro äußerst transparent sind. Immer mehr Versicherungsgesellschaften bieten sogar eine Beantragung und Verwaltung der Bürgschaften online an.

- In der Regel sind Kautionsrahmen bis 100.000 Euro (teils auch bis 200.000 EUro) ohne jegliche Besicherung möglich. Als Voraussetzung hierfür muss eine akzeptable Bonität gemäß Creditreform-Index vorliegen. Ansonsten sind geringfügige Sicherheiten bis 20 % nötig, was dennoch deutlich unter den Sicherheitsforderungen einer Bank liegt. Dadurch bietet sich eine Kautionsversicherung zum Beispiel auch für Existenzgründer und Jungunternehmer an.

- Mittels einer Kautionsversicherung bewahren Sie Ihre Unabhängigkeit, da Sie Ihren Kreditrahmen bzw. Ihr Rating nicht belasten, sodass Ihre Liquidität erhalten bleibt und Ihr Finanzspielraum erweitert wird. Demzufolge werden letztlich Ihre Konkurrenzfähigkeit und Ihr finanzieller Erfolg gewahrt.

- Eine Kautionsversicherung ist meist sogar günstiger als Ihre Hausbank. Denn Sie zahlen keine Extragebühren, sei es für Urkundenausstellungen, Änderungen oder Prüfungen. Mit der Jahresgebühr sind in der Regel sämtliche Kosten abgedeckt.

Mehr erfahren: Warum eine Kautionsversicherung lukrativer als eine Bankbürgschaft ist