Eine Bürgschaft übernimmt entweder eine Bank oder eine Versicherung, welche dann als Bürge fungiert. Sie stellt damit einem Dritten ihre eigene Kreditwürdigkeit zur Verfügung, damit dieser eine Garantie für die Erfüllung von Leistungen oder Zahlungen bieten kann, die meist von Auftraggebern gefordert werden. Ist eine Bank der Bürge, spricht man von einem Avalkredit bzw. Bankaval oder auch von einer Bankbürgschaft. Übernimmt eine Versicherung die Bürgschaft, geschieht dies im Rahmen einer sogenannten Kautionsversicherung bzw. Bürgschaftsversicherung.

Inhaltsverzeichnis

Was ist eine Bürgschaft?

Bei einer Bürgschaft handelt es sich nach rechtlicher Definition um einen einseitig verpflichtenden Vertrag, durch den sich der Bürge gegenüber dem Gläubiger eines Dritten verpflichtet, für die Erfüllung einer Verbindlichkeit des Dritten einzustehen, die auch zukünftig oder bedingt sein kann (§§ 765 ff. BGB). Das Bürgschaftsversprechen wird grundsätzlich erst durch eine schriftliche, nicht-elektronische Erteilung der Bürgschaftserklärung rechtmäßig (§ 766 BGB). In der Bürgschaftserklärung werden alle wesentlichen Merkmale der Bürgschaft aufgenommen.

Umfang und Bestand einer Bürgschaft sind unmittelbar abhängig (akzessorisch) von der besicherten Hauptschuld (§§ 767, 768 BGB). Dies hat für den Bürgen zwei Konsequenzen:

- Der Bürge haftet auch dann, wenn sich die Hauptschuld durch Verzug oder Verschulden des Hauptschuldners erhöht (negative Konsequenz).

- Der Bürge profitiert von den Hauptschuldnerrechten, die bei Beanspruchung auf ihn übergehen. Denn mittels der Einrederechte kann er bewirken, dass der verbürgte Anspruch entfällt (positive Konsequenz).

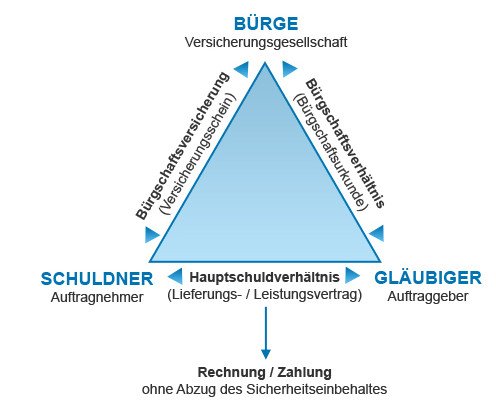

Jede Bürgschaft beruht auf einem typischen Drei-Parteien-Verhältnis zwischen Bürge, Gläubiger und Schuldner. Dieses lässt sich wie folgt skizzieren:

Schuldner und Gläubiger schließen einen Vertrag, der eine bestimmte Lieferung oder Leistung zum Gegenstand hat. Da der Gläubiger vom Schuldner Sicherheiten fordert, um die vertragsgemäße Lieferung oder Leistungserbringung zu garantieren, schließt der Schuldner mit dem Bürgen eine Kautionsversicherung (wenn der Bürge ein Versicherungsunternehmen ist) oder einen Avalkredit (wenn der Bürge eine Bank ist) ab. Zwischen Bürge und Gläubiger besteht ab diesem Zeitpunkt das Bürgschaftsverhältnis. Dieses sieht vor, dass der Gläubiger den Bürgen in Anspruch nehmen kann, falls der Schuldner seinen Verpflichtungen nicht vertragsgemäß nachkommt. In diesem Fall muss dann der Bürge für ihn einstehen und der Gläubiger wird entsprechend entschädigt.

Welche verschiedenen Bürgschaften gibt es?

Abhängig davon, für welchen Sachverhalt Sicherheiten gefordert werden, muss eine entsprechende Bürgschaft abgeschlossen werden. Die wichtigsten Bürgschaften sind:

- Gewährleistungsbürgschaft

- Anzahlungsbürgschaft

- Vertragserfüllungsbürgschaft

- Rekultivierungsbürgschaft

- Mietbürgschaft

- Prozessbürgschaft

- Rückbaubürgschaft

- Ausführungsbürgschaft

- Bauhandwerkersicherungsbürgschaft

- Bietungsbürgschaft

- Zollbürgschaft

Was sind die vertraglichen Bestandteile einer Bürgschaft?

Eine Bürgschaft besteht rechtlich aus dem Bürgschaftsvertrag, der Bürgschaftserklärung sowie der Bürgschaftsurkunde. Alle drei werden im Folgenden kurz erläutert.

Bürgschaftsvertrag

Ein Bürgschaftsvertrag ist ein in Schriftform gehaltener Vertrag zwischen Gläubiger, Schuldner und Bürge. Mit diesem Vertrag verpflichtet sich der Bürge, bei Zahlungsunfähigkeit des Schuldners, dessen Verbindlichkeiten zu übernehmen.

Bei einer Bürgschaft handelt es sich rechtlich gesehen um einen einseitig verpflichtenden Vertrag, durch den sich der Bürge gegenüber dem Gläubiger des Schuldners verpflichtet, für die Erfüllung einer Verbindlichkeit des Schuldners einzustehen (§§ 765 ff. BGB). Ein Bürgschaftsvertrag wird zwischen einem Gläubiger, Schuldner und Bürgen in schriftlicher Form geschlossen. Der Bürge verpflichtet sich mit diesem Vertrag, die Verbindlichkeiten des Schuldners zu übernehmen, falls dieser – meist aus Gründen der Zahlungsunfähigkeiten – sie selbst nicht erfüllen kann.

Der wichtigste Bestandteil des Bürgschaftsvertrages ist die Bürgschaftserklärung. Sie beinhaltet alle relevanten Angaben zum Bürgschaftsverhältnis und bewirkt damit die Gültigkeit der Bürgschaft. In diesem Zusammenhang ebenfalls von Bedeutung ist die Bürgschaftsurkunde, die dem Gläubiger im Rahmen ausgehändigt wird, um sie gegen Sicherheitseinbehalte einzutauschen.

Bürgschaftserklärung

Damit ein Bürgschaftsvertrag gültig ist, muss laut § 766 BGB eine Bürgschaftserklärung in schriftlicher, nichtelektronischer Form erteilt werden. Was in ihr festzuhalten ist, hängt zum einen von der Bürgschaftsart und zum anderen von der Bürgschaftsform ab. Allerdings gibt es wesentliche Angaben, die in keiner Bürgschaftserklärung fehlen dürfen. Dazu zählen:

- Name und Anschrift der beiden Vertragsparteien (= Gläubiger und Schuldner)

- Vertragsdatum

- Unterschriften der beiden Vertragsparteien

- Art und Form der Bürgschaft

- Besicherte Hauptschuld (= Bürgschaftsbetrag)

- Rechtliche Besonderheiten der Bürgschaft

- Geltendes Recht (Rechte der Bundesrepublik Deutschland)

Abweichende Regelungen zur Bürgschaftserklärung gelten im Übrigen bei direkter Erfüllung der Hauptverbindlichkeit durch einen Bürgen (§ 766 BGB) sowie bei einer Bürgschaft eines Vollkaufmanns nach dem Handelsgesetzbuch (§ 350 HGB).

Achtung

Für eine Bürgschaftserklärung wird meist ein Muster (Vordruck, Vorlage) verwendet. Sie als Antragsteller einer Kautionsversicherung sollten aber trotzdem die Bürgschaftserklärung sorgfältig und kritisch prüfen, damit es nicht zu Missverständnissen oder gar Konflikten zwischen Ihnen und der Versicherungsgesellschaft kommt.

Bürgschaftsurkunde

Die Bürgschaftsurkunde wird dem Gläubiger im Rahmen einer Bürgschaft ausgehändigt, um die Sicherheitseinbehalte zu erhalten. Die Bürgschaftsurkunde wird erst zurückgegeben, wenn die besicherten Ansprüche des Gläubigers erfüllt wurden bzw. bestimmte Fristen verstrichen sind.

Kautionsversicherung beim Stellen von Bürgschaften klar im Vorteil

Bürgschaften können entweder ein Avalkredit von einer Bank sein oder aber in Form einer Kautionsversicherung abgeschlossen. Die Versicherungslösung bietet dabei deutliche Vorteile gegenüber der Banklösung. Denn bei einer Kautionsversicherung können Bürgschaftsnehmer mit keinen bis nur geringen Sicherheitsforderungen rechnen und bewahren sich somit ihre Liquidität. Zudem werden die Kreditlinie und das Rating nicht belastet, sodass sich insgesamt der finanzielle Spielraum von Bürgschaftsnehmern vergrößert. Dass Bürgschaften einfach und schnell über das Kundenportal des jeweiligen Kautionsversicherers online abgeschlossen werden können, ist ein weiterer Pluspunkt.