Bei einer Bürgschaftsversicherung bzw. Kautionsversicherung haftet eine Versicherungsgesellschaft (Bürge) gegenüber dem Gläubiger eines Dritten (Hauptschuldner) für die Erfüllung der Verbindlichkeit des Dritten (Hauptschuld). Man spricht hier von einer sogenannten Versicherung für fremde Rechnung.

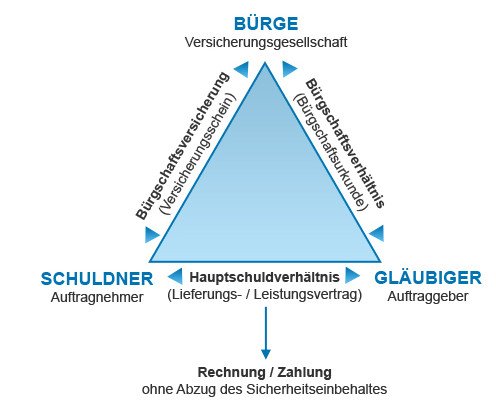

Drei-Parteien-Verhältnis: Das Prinzip der Bürgschaftsversicherung

Für die Bürgschaftsversicherung gilt grundsätzlich das Versicherungsvertragsgesetz (§§ 43 ff. VVG), wenn auch nur in eingeschränkter Weise, weil bei einer Bürgschaftsversicherung eine eigenständige Rechtsbeziehung zwischen dem Bürgschaftsgläubiger und der Versicherung besteht. Weiterhin findet das bürgerliche Gesetz (§§ 765 ff. BGB) Anwendung. Die Bürgschaftsversicherung beruht auf dem Prinzip des Drei-Parteien-Verhältnisses, bei dem Bürge, Schuldner und Gläubiger jeweils in einem bestimmten Abhängigkeitsverhältnis zueinander stehen, wie die folgende Darstellung zeigt.

Bürgschaftsversicherung vs. Bankbürgschaft

Sie sind Unternehmer und Ihr Auftraggeber verlangt aufgrund eines großen Auftragsvolumens Sicherheiten in Form einer Bürgschaft? Jetzt stehen Sie vor der Wahl zwischen Bankbürgschaft (Avalkredit) und Bürgschaftsversicherung? Wir raten Ihnen klar zu einer Bürgschaftsversicherung. Denn bei einer Bürgschaftsversicherung handelt es sich um eine lukrative Alternative zur Bankbürgschaft:

- Die Abwicklung von Bürgschaften über eine Versicherungsgesellschaft erfolgt in der Regel schnell und unkompliziert, da eine umfangreiche und komplexe Risikoprüfung entfällt und die Beitragsberechnungen bei einem Bürgschaftsrahmen von 10.000 bis 1.000.000 Euro starke Transparenz aufweisen. In vielen Fällen ist mittlerweile sogar eine Beantragung und Verwaltung der Bürgschaften online möglich.

- Gewöhnlich sind Bürgschaftslinien bis 100.000 Euro (zum Teil auch bis 200.000 Euro) ohne Besicherung möglich. Voraussetzung hierfür ist eine gute Bonität nach dem Creditreform-Index. Andernfalls sind geringe Sicherheiten bis 20 % üblich, was trotzdem noch deutlich unter den Sicherheitsforderungen einer Bank liegt. Damit bietet sich eine Bürgschaftsversicherung insbesondere für Jungunternehmer und Existenzgründer an.

- Im Rahmen einer Bürgschaftsversicherung bleiben Sie unabhängig und belasten Ihren Kreditrahmen bzw. Ihr Rating nicht, sodass Ihre Liquidität gesichert ist und Ihr Finanzspielraum erweitert wird. Dadurch werden letztendlich Ihre Konkurrenzfähigkeit und Ihr wirtschaftlicher Erfolg gewahrt.

- Eine Bürgschaftsversicherung ist in den meisten Fällen günstiger als Ihre Hausbank. Sie zahlen keine Extragebühren für Urkundenausstellungen, Änderungen, Prüfungen, da mit der Jahresgebühr in der Regel sämtliche Kosten abgedeckt sind.